29일 보험업계에 따르면 AIG손해보험은 지난 3월 31일 열린 정기주주총회에서 임기가 만료된 투바시 대표의 재선임안을 의결했다. 이에 따라 투바시 대표는 4월 1일부터 새 임기를 시작했으며 2028년 3월 31일까지 회사를 이끌게 됐다. 2021년 대표이사 취임 이후 두 차례 연임에 성공한 것이다.

1968년생인 투바시 대표는 1996년 미국 뉴욕 AIG에서 보험업 경력을 시작했다. 이후 8년간 AIA 홍콩·말레이시아·한국·베트남 법인에서 주요 보직을 맡았고, 2012년 메트라이프로 옮겨 중동·아프리카 지역 대면채널을 총괄했다. 2014년 말레이시아 앰메트라이프(AmMetLife) 최고경영자(CEO)를 지낸 뒤 2021년 AIG손해보험 대표로 선임되며 다시 AIG에 합류했다.

취임 첫해 적자…이듬해 흑자전환

업계에서는 투바시 대표 재임 기간 AIG손해보험의 장기보험 중심 포트폴리오 전환이 안정 단계에 접어든 것으로 보고 있다. AIG손해보험은 2015년 자동차보험 판매를 중단한 이후 특종보험 등 일반보험 비중을 줄이는 대신 장기보험 확대에 집중해 왔다.

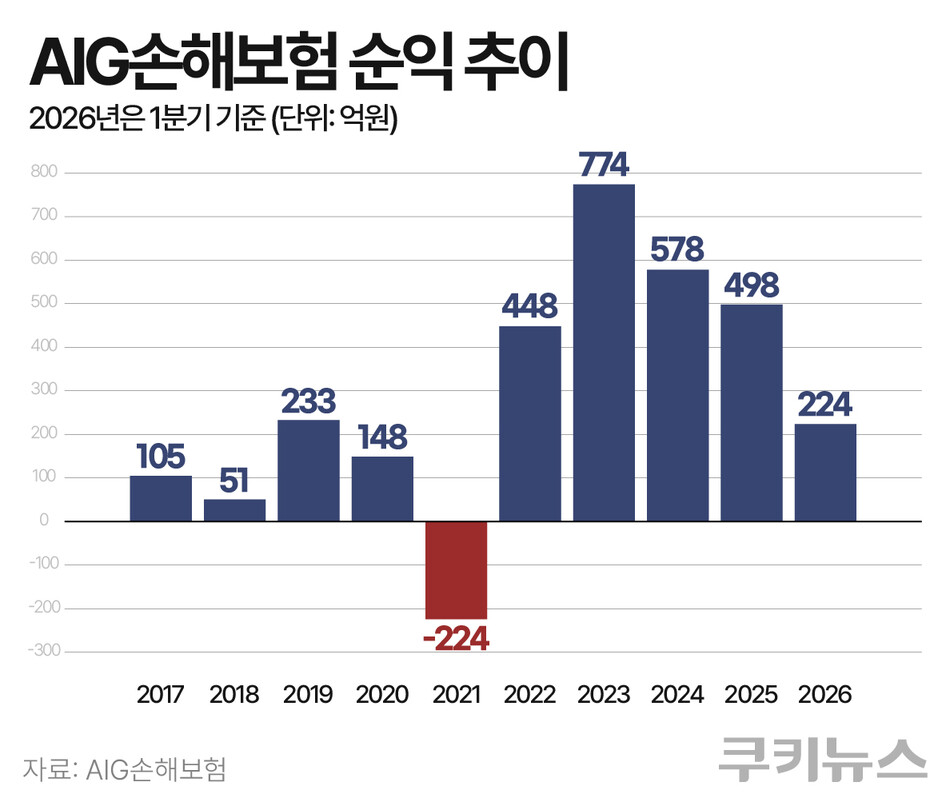

다만 장기보험 중심의 사업구조 전환이 성과를 내기까지는 적지 않은 시간이 필요했다. 사업비와 손해액 부담이 커지면서 순이익은 2015년 584억원에서 2016년 131억원, 2017년 105억원, 2018년 51억원으로 감소했다. 2019년 233억원으로 일시 반등했지만 2020년 다시 148억원으로 줄었고, 2021년에는 224억원의 순손실을 기록했다. 이 기간 2018년 취임한 민홍기 대표가 3년 임기를 마친 뒤 물러났고, 2021년 4월 투바시 대표가 경영을 맡았다.

투바시 대표는 취임 첫해인 2021년 224억원의 순손실을 기록하며 순탄치 않은 출발을 했다. 그러나 이후 사업비를 효율화하고 장기보험 수익성을 끌어올리면서 2022년 흑자 전환에 성공했고, 2023년에는 순이익 774억원으로 역대 최대 실적을 기록했다.

2024년과 2025년에는 계리적 가정 변경과 사업비 증가 영향으로 순이익이 각각 578억원, 498억원으로 감소했지만, 올해 1분기에는 순이익 224억원을 기록해 지난해 같은 기간(131억원)보다 실적이 개선됐다. 회사는 이에 대해 “장기보험 수익성이 개선되고 신계약이 늘면서 보험손익이 증가했다”고 설명했다. AIG손해보험의 장기보험 비중은 수입보험료 기준 2025년 9월 말 63.3%로 2015년 말 11.4%에서 5배 이상 확대됐다.

업계에서는 단기 실적 변동에도 장기보험 전략을 유지할 수 있었던 배경으로 탄탄한 자본력을 꼽는다. AIG손해보험은 K-ICS 도입 이전에도 지급여력비율(RBC)을 300~400% 수준에서 유지하며 사업구조 전환에 따른 부담을 감내했다. 이후 장기보험 신계약이 빠르게 늘면서 수익성이 개선됐고, 장기보험 중심 사업구조도 안정 단계에 접어들었다는 평가다.

투바시 대표 취임 이후에는 배당도 보다 활발해지는 모습이다. AIG손해보험은 2016년 첫 배당 이후 장기간 배당을 실시하지 않았지만 2024년 300억원을 배당했고, 올해도 7월 3일 배당을 실시할 예정이다.

남은 과제는 유지율·불완전판매율 개선

다만 계약 유지율과 소비자 관리 역량은 풀어야 할 과제로 꼽힌다. AIG손해보험의 13회차 유지율은 2023년 69.73%에서 2024년 62.87%, 2025년 60.82%로 2년 만에 8.91%포인트 하락했다. 장기 유지율도 전반적으로 낮아지는 추세다. 25회차 유지율은 57.46%에서 53.89%, 46.03%로 떨어졌고, 37회차는 48.03%→46.88%→43.35%, 49회차는 44.73%→41.01%→38.99%로 하락했다. 61회차와 73회차, 85회차 유지율도 대부분 전년보다 낮아졌다.

불완전판매율도 최근 3년 연속 업계 평균을 웃돌았다. 2023년 하반기 0.11%(업계 평균 0.02%), 2024년 하반기 0.09%(0.02%), 2025년 하반기 0.08%(0.01%)를 기록했다. 지난해 하반기 기준으로는 손해보험사 가운데 가장 높은 수준이다.

업계에서는 AIG손해보험의 장기보험 중심 포트폴리오 전환이 외형 확대를 넘어 지속 가능한 성장 구조로 안착하기 위해 유지율 개선이 뒤따라야 한다고 본다. 장기보험은 계약이 오래 유지될수록 수익성이 높아지는 구조다. 신계약 확대만으로는 성장성을 담보하기 어렵다는 의미다.

김미현 기자 mhyunk@kukinews.com