삼양식품이 1분기 역대 최대 실적과 해외 성장세를 바탕으로 주가 반등 기대감을 키우고 있다. 증권가는 글로벌 수요 확대와 수익성 개선을 근거로 목표주가를 잇따라 상향하며 상승 동력 지속 가능성에 무게를 두는 분위기다.

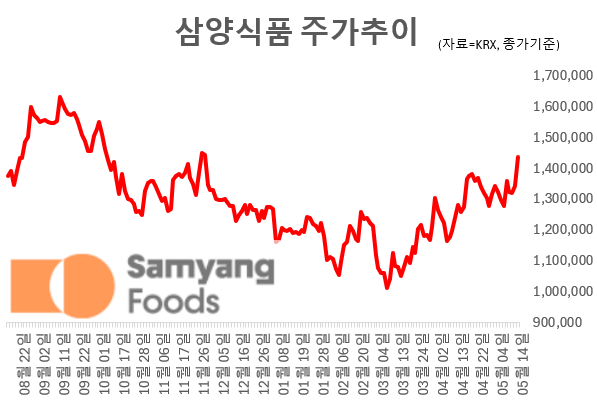

한국거래소(KRX)에 따르면 14일 오전 9시52분 현재 삼양식품은 전 거래일 대비 10.12% 오른 142만6000원에 거래되고 있다. 장 초반 147만3000까지 치솟기도 했다.

국내 증시 대표 ‘황제주’인 삼양식품은 지난해 9월 장중 166만5000원까지 올랐다가 이후 조정을 받으며 올 3월 98만1000원까지 밀렸다. 최근 들어 저점 대비 점진적인 반등세를 보이고 있다.

1Q 실적 예상치 웃돌아…영업이익률 20%대 유지

삼양식품은 전일 1분기 연결 기준 영업이익 1771억원을 기록해 전년 동기 대비 32% 증가했다고 공시했다. 같은 기간 매출은 7144억원으로 35% 늘었다. 분기 기준 역대 최대 실적을 새로 썼다. 영업이익률은 24.8%로 5개 분기 연속 20%대를 유지했다.

해외 사업이 실적 호조를 견인했다. 1분기 해외 매출은 전년 동기 대비 38% 증가한 5850억원으로 전체 성장세를 이끌었다. 밀양2 공장 가동률 상승에 따라 공급 물량이 확대된 가운데 유럽과 미주를 중심으로 늘어난 글로벌 수요가 매출 증가로 이어졌다는 설명이다.

해외 법인들은 모두 두 자릿수 성장률을 기록했다. 특히 유럽 매출은 전년 동기 대비 215% 증가한 770억원으로 가장 높은 성장세를 보였다. 영국 법인 신규 설립과 함께 독일·네덜란드 등 서유럽 주요 시장에서 메인스트림 유통 채널 입점이 확대된 영향으로 풀이된다.

증권가에선 이번 실적을 계기로 ‘불닭’ 브랜드의 글로벌 성장 스토리가 한 단계 레벨업했다는 평가다.

한유정 한화투자증권 연구원은 “원가율이 높아 구조적으로 고마진을 내기 어려운 음식료 업종에서 20%를 초과하는 영업이익률을 지속하고 있다는 점은 불닭 브랜드에 대한 글로벌 수요가 여전히 매우 강하다는 방증”이라고 평가했다.

이다연 다올투자증권 연구원은 시장 예상치를 웃돈 배경에 대해 “주요 법인 내 재고 소진이 원활이 진행되며 중국 유럽 법인 매출액이 큰 폭으로 늘었다”며 “고정비 증가에도 밀양 2공장 가동률 상승, 기존 공장 생산 효율 증대로 생산량이 증가하며 영업 레버리지 효과가 나타난 덕분”이라고 분석했다.

목표주가 175만~200만원 포진…“밸류에이션 매력도”

증권가에서는 1분기 실적에 대한 호평과 함께 향후 실적 개선세가 이어질 것이란 기대 속에 목표주가를 잇따라 상향 조정하고 있다. 현재 제시된 목표주가는 175만~200만원 구간에 포진해 있다. 이 가운데 가장 높은 목표가를 낸 곳은 한화투자증권이다.

한유정 연구원은 “올해 연간 매출액은 전년비 27.7% 증가한 3조원, 영업이익은 35.2% 늘어난 7085억원을 전망한다”며 목표주가도 종전 190만원에서 200만원으로 높인다고 밝혔다.

이어 그는 “글로벌 메가 브랜드를 바탕으로 지역 확장과 공급능력 확장이 동시에 진행되는 국면에 있는 반면 12개월 예상 주가수익비율(Fwd PER)은 16.3배에 불과하다”면서 밸류에이션 매력도 있다고 진단했다.

이다연 연구원은 “삼양식품 주가는 견조한 수요 확인과 수출액 증가 기대감 확대, 실적 추정치 상향이 맞물릴 때 강한 반등을 보였다”며 “해당 조건이 모두 갖춰졌다고 판단됨에 따라 적정 주가를 상향한다”고 전했다. 이전 170만원이었던 목표주가를 190만원으로 올렸다.

하희지 현대차증권 연구원도 “글로벌 수요가 견조한 가운데 2분기 미국 재고 회복과 본격 마케팅 확대를 통한 성장이 기대된다”면서 “중국 수출 회복 가시화되고 있으며 유럽 성장도 가속화되고 있다”고 진단했다. 따라서 목표주가를 종전 180만원에서 190만원으로 상향조정 했다.

이밖에 LS증권(175만→180만원)과 KB증권(175만→195만원)도 실적 발표 이후 목표주가를 올렸다.

![한양증권 11%대 급락…’중앙그룹 익스포저 우려’ [특징주]](/data/kuk/image/2026/06/17/kuk20260617000194.253x158.0.png)