코스닥 지수가 ‘닷컴 버블’ 이후 약 25년 8개월 만에 1200선을 넘어서며 새로운 국면에 접어들었다. 지난 24일 종가 기준 1203.84를 기록한 데 이어 27일 1220선까지 고점을 높였지만, 시장에서는 장밋빛 전망과 우려가 교차하고 있다. 지수의 추가 상승과 안착을 결정지을 핵심 섹터인 ‘바이오’가 연이은 개별 종목 악재로 발목이 잡힌 탓이다.

28일 한국거래소(KRX)에 따르면 이날 코스닥 지수는 전 거래일 대비 10.60포인트(0.86%) 내린 1215.58에 거래를 마쳤다. 전일 급등에 따른 부담과 함께 시총 상위권인 에이비엘바이오 악재가 터지면서 투자심리가 악화된 영향으로 풀이된다. 에이비엘바이오는 이날 19% 넘게 급락했다. 개별 바이오 종목의 임상·기술수출 이슈가 지수 레벨까지 흔드는 이 같은 딜레마가 1200선 안착의 최대 변수로 떠오른 모습이다.

바이오 대장주 악재 터질 때마다 지수 ‘휘청 ’

현재 코스닥 시장에서 제약·바이오 섹터가 차지하는 비중은 상당하다. 한국거래소에 따르면 이날 기준 코스닥 전체 시가총액(651조7409억원) 중 기술성장기업 내 바이오사 비중은 약 15.7%(102조4302억원)지만, 일반 기업군 내 바이오주까지 포함하면 업계에서는 그 비중이 25%에 달할 것으로 추산한다. 실제 시총 상위 10개 종목 중 절반 이상이 바이오 기업으로 채워져 있어 이들의 흐름이 곧 지수의 향방을 결정한다고 볼 수 있다.

따라서 코스닥이 1200선에 안착하기 위해서는 반도체 소부장과 이차전지를 넘어 바이오 섹터의 강력한 뒷심이 필수적이라는 분석이다. 최근 대규모 기술수출(L/O) 성과가 이어지며 기대감이 높았지만, 본격적인 랠리에 나서려고 할 때마다 예기치 못한 개별 기업 이슈가 터져 나오는 모양새다.

지난달 삼천당제약이 주가조작 의혹 등으로 부침을 겪은 데 이어 이날은 에이비엘바이오(ABL Bio)의 임상 결과가 코스닥 시장 분위기에 찬물을 끼얹었다. 파트너사 컴퍼스테라퓨틱스가 발표한 담도암 치료제 후보물질(ABL001)의 2·3상 중간 결과에서 객관적반응률(ORR)이 표준요법 대비 세 배 이상 높은 17.1%를 기록했으나 시장의 ‘게임체인저’ 기대치에는 미치지 못했다는 평가다. 그 여파로 알테오젠, 리가켐바이오 등 대형 바이오주들이 동반 약세를 보이며 지수를 끌어내렸다.

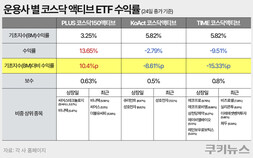

특히 최근 한 달간 코스닥 액티브 상장지수펀드(ETF)에 1조5000억원 이상의 자금이 쏠리며 종목 간 ‘동조화 장세’가 심화된 점도 변동성을 키웠다. 과거에는 임상 결과나 개별 기업 이슈에 따라 종목별로 주가가 갈렸다면, 최근에는 특정 종목의 노이즈가 ETF를 통해 섹터 전체의 투매로 번지는 구조적 취약성이 드러났다는 분석이다.

한 금융투자업계 관계자는 “바이오업종이 상승 출발 구간에서 자꾸 발목이 잡히는 건 고점 돌파에 따른 차익 실현 욕구와 불확실성이 맞물린 과정”이라며 “개별 종목의 임상 결과가 업종 전체의 펀더멘털을 훼손할 수준은 아니다”라고 말했다.

전문가들 “1200 안착에 무게…정책 효과 기대”

그럼에도 불구하고 시장에서는 1200선 안착과 추가 상승 가능성을 여전히 열어두고 있다. 무엇보다 정부 정책의 패러다임이 단순 양적 팽창에서 ‘질적 성장’으로 전환된 점이 긍정적이다. 부실기업 퇴출과 상장요건 강화를 통한 ‘다산다사’ 구조 정착이 시장 신뢰를 높이고 있기 때문이다.

김대준 한국투자증권 연구원은 “주요 연기금의 코스닥 투자 비중이 정부 제안대로 1%포인트 안팎 상향 조정될 경우 약 16조원 내외의 신규 자금 유입이 가능하다”며 “지수 레벨이 올라가더라도 정책 수급이 하단을 지탱해 주는 구간에 접어들고 있다”고 진단했다.

한지영 키움증권 연구원 역시 “머니무브 현상의 낙수효과가 코스닥으로 흘러갈 수 있어 1500선까지 상승도 가능할 것”이라면서 “이후 우상향 추세를 지속하려면 바이오와 이차전지의 이익 가시성 개선이 뒷받침돼야 한다”고 덧붙였다.

NH투자증권 코스닥리서치본부 관계자는 “하반기 제약·바이오 L/O 딜이 추가로 발표되면서 코스닥 시장의 모멘텀이 강화될 것”이라며 “정부 정책과 액티브 ETF 출시 등이 자금 유입의 촉매제 역할을 할 것으로 본다”고 판단했다. NH투자증권 역시 코스닥 지수 상단 목표치를 1500선을 제시했다.

다만 전문가들은 임상·규제 이슈가 ETF를 타고 업종 전체로 전이되는 최근의 시장의 특성상, 테마성 종목에 대한 무분별한 추격 매수는 경계해야 한다고 입을 모은다.

결국 연기금 수급의 실제 집행 속도와 바이오·이차전지 업종의 이익 가시성 확보, 잇따른 임상 이벤트에서 불거지는 ‘바이오 딜레마’를 시장이 얼마나 체계적으로 소화해내느냐가 향후 추가 상승 추세의 핵심 변수가 될 전망이다.

![“안약 회사 아니었어?”…코스닥 시총 1위 된 삼천당제약, 왜?[종목콬]](/data/kuk/image/2026/03/23/kuk20260323000320.253x158.0.png)