가계대출 규제로 활로가 막힌 시중은행들이 기업금융으로 일제히 발길을 돌린 가운데, 은행별 대출 운영 전략이 제각각이다. 대기업 대출을 늘리며 우량 자산을 쌓는 은행이 있는 반면, 중소기업·SOHO 여신은 오히려 줄이며 리스크 관리에 방점을 찍은 곳도 확인됐다.

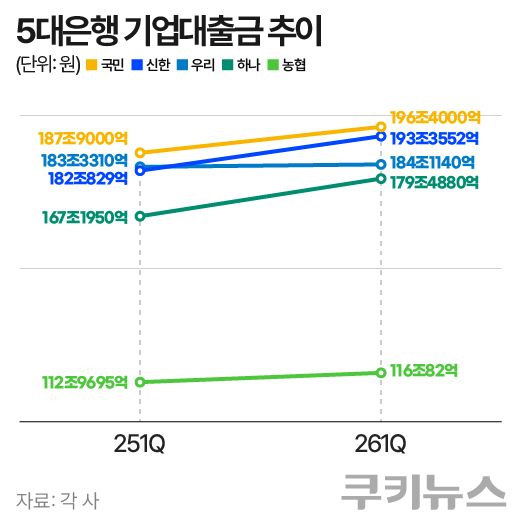

29일 각 금융지주 1분기 실적 자료에 따르면 5대 은행의 기업대출 잔액은 일제히 증가했다. 분기 말 기준으 KB국민은행이 196조4000억원으로 가장 많았고, 신한(193조3552억원)·우리(184조1140억원)·하나(179조4880억원)·NH농협(116조82억원)이 뒤를 이었다.

은행별로 대출 구성에 차이를 보였다. 대기업 대출 증가율은 우리은행이 가장 높았다. 잔액 기준 59조4910억원으로 전년 말 대비 7.5% 늘었다. 신한은행(45조2931억원·6.1%), 농협은행(24조9760억원·5.9%), 하나은행(31조1230억원·4.9%), 국민은행(45조원·1.4%)도 뒤를 이었다. 대내외 불확실성이 이어지는 상황에서 신용위험이 낮은 대기업 여신을 중심으로 자산을 채우려는 전략이 본격화한 것으로 풀이된다.

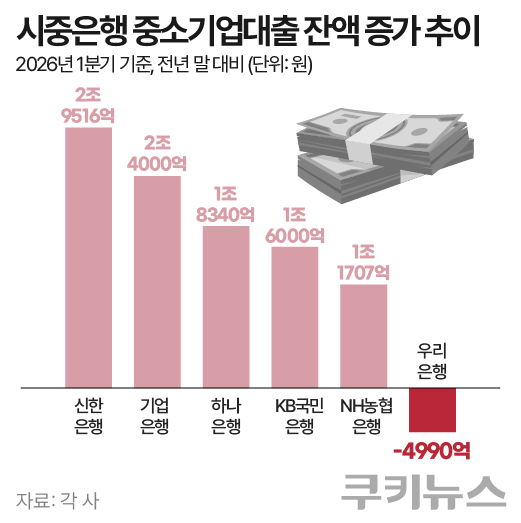

중소기업 대출에서는 은행별 온도차가 뚜렷했다. 신한·하나·KB국민·NH농협은 대기업 대출 확대와 함께 중소기업 여신까지 동반 성장시키는 투트랙 전략을 택했다. 1년 전과 비교하면 하나은행이 134조9180억원에서 144조2940억원으로 6.9% 늘어 증가세가 가장 가팔랐고, 신한(4.5%)·KB국민(3.5%)·NH농협(1.1%)도 증가세를 이어갔다. 전년 말 대비 증가액 기준으로는 신한은행이 2조9516억원으로 선두였고, 하나(1조8340억원)·KB국민(1조6000억원)·NH농협(1조1707억원) 순서였다.

반면 우리은행은 홀로 중소기업 대출이 4990억원 줄었다. 우리은행의 중소기업 대출 잔액은 124조6230억원으로 지난해 말 대비 0.4% 감소했다. 특히 SOHO 대출 잔액은 42조8760억원으로 지난해 4분기 대비 1.3% 쪼그라들었다. 곽성민 우리금융 최고재무책임자(CFO) 부사장은 실적 설명회에서 “반도체·방산·바이오 등 국가 주력 산업의 견조한 수요를 바탕으로 대기업 부문이 크게 성장한 반면, 부동산 임대업 중심의 자산 리밸런싱 영향으로 중소기업 대출은 감소했다”고 밝혔다.

다만 중소기업 대출을 공격적으로 늘린 은행들은 건전성 부담을 함께 안게 됐다. 하나은행의 경우 중소기업 대출에서 부동산·임대업 비중이 31%, SOHO가 40%에 달한다. 외형을 키우는 사이 부동산 편중 리스크도 함께 쌓인 셈이다. 부실채권에 대응할 여력을 보여주는 NPL커버리지 비율 역시 5대 은행 모두 하락했다. KB국민은행은 206%에서 168.4%로 낮아졌고, 신한(173.1→162.1%), 우리(172.6→161.1%), NH농협(190.91→173.32%), 하나(136.33%→123.48%) 모두 감소했다.

기업대출 시장 경쟁이 한층 치열해지면서 은행권의 고민도 깊어지고 있다. 자산 건전성과 수익성 간 균형이 핵심 과제로 부상하는 모습이다. 서기원 국민은행 CFO는 1분기 실적발표 컨퍼런스콜에서 “기업대출은 유치 경쟁 심화가 예상돼 생산적 금융 기조의 성장 축 전환을 노력 중”이라며 “포트폴리오 다변화로 중소법인에 대한 생산적 금융과 우량자산 위주로 성장하고, 소호(SOHO)는 선별 취급을 통해 적정 수준 성장을 추진할 계획”이라고 밝혔다.