금융지주가 1분기 사상 최대 실적을 기록한 가운데 보험 계열사는 투자손익 악화와 손해율 상승이 겹치며 대부분 역성장한 것으로 나타냈다. 시장 변수 영향이 컸던 만큼 반등 시점도 쉽게 가늠하기 어렵다는 분석이 나온다.

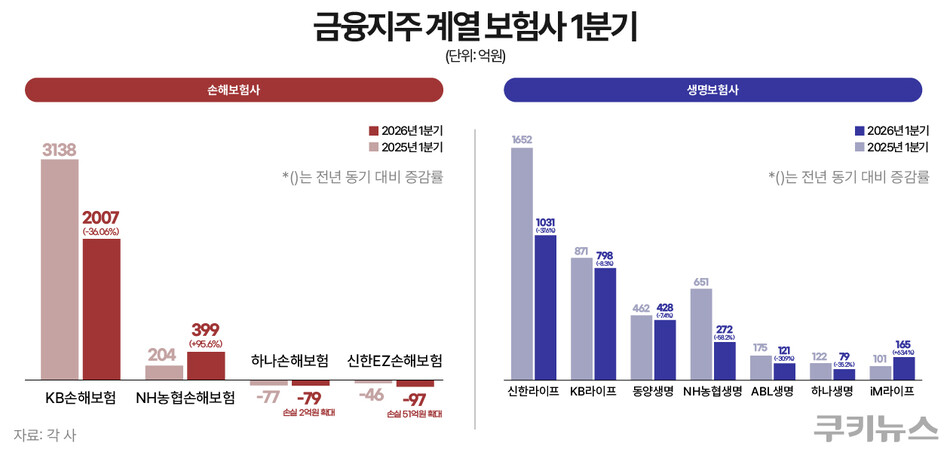

28일 금융권에 따르면 KB·신한·하나·우리·NH 등 5대 금융지주는 올해 1분기 6조원이 넘는 당기순이익을 거두며 사상 최대 실적을 경신했다. 반면 보험 계열사는 대부분 역성장했다. 손해보험사 가운데 KB손해보험은 1분기 당기순이익 2007억원으로 전년보다 36% 감소했다. 신한EZ손해보험은 97억원 적자를 내며 전년(46억원 적자)보다 손실 폭이 두 배 이상 커졌고, 하나손해보험도 79억원 적자를 이어갔다.

생명보험사도 상황은 비슷했다. 신한라이프는 1031억원으로 37.6% 줄었고, KB라이프는 798억원으로 8.3% 감소했다. 동양생명과 ABL생명도 각각 428억원, 121억원으로 7.4%, 30.9% 줄었다. NH농협생명은 272억원으로 58.2% 감소했고, 하나생명 역시 79억원으로 35.2% 쪼그라들었다.

일부 회사는 보험손익 개선 효과로 선방했다. NH농협손해보험은 순이익 399억원으로 전년보다 95.6% 증가했다. 전년도 영남권 산불로 보상 부담이 컸던 데 따른 기저효과에 신계약 증가가 더해진 결과다. iM라이프도 보험손익이 개선되며 순이익이 63.4% 늘었다.

금리·환율 변수에 투자손익 급감

올해 금융지주 계열 보험사 실적 부진의 가장 큰 배경으로는 투자손익 악화가 꼽힌다. 당초 금리 하락을 예상했던 시장과 달리 중동 지역 지정학적 리스크가 부각되면서 금리가 상승했고, 환율도 1400원대에서 높은 수준을 이어가며 자산 평가손실이 확대됐다. 평가손실은 보유 자산의 시장가격이 하락하면서 장부상 손실이 반영되는 것을 뜻한다. KB라이프의 투자손익은 227억원으로 47.2% 감소했고, 신한라이프는 51억원으로 94.5% 급감했다. 하나생명은 79억원에서 21억원으로 73.4% 줄었고, 동양생명도 550억원에서 90억원으로 83.6% 감소했다.

당분간 같은 흐름이 이어질 가능성도 크다. 보험업계 관계자는 “이번 투자손익 감소는 실제 손실이라기보다 시장 변수에 따른 평가손실 성격이 크다”며 “현재와 같은 금리·환율 환경이 크게 바뀌지 않는다면 당분간 투자손익이 개선되기는 쉽지 않을 것”이라고 말했다. 또 다른 보험업계 관계자도 “당분간 시장 환경에 큰 변화가 없는 만큼 뚜렷한 반등을 기대하기는 어렵다”고 내다다. 보험사들은 자산 포트폴리오 조정을 통해 변동성을 낮추려 하고 있지만, 채권 비중이 높은 구조상 단기간에 수익을 끌어올리기는 쉽지 않은 상황이다.

금리 상승은 건전성 지표에는 오히려 긍정적으로 작용했다. 금리가 오르면 보험부채를 계산할 때 적용하는 할인율이 높아지고, 그만큼 장부상 부채 규모는 줄어든다. 할인율은 미래에 지급할 보험금을 현재 가치로 환산할 때 적용하는 이자율이다. 동양생명의 지급여력비율(K-ICS·킥스) 비율은 185.8%로 전년 동기 대비 58.6%포인트(p) 상승했고, KB라이프는 277.8%로 43.7%p 올랐다. KB손해보험도 188%로 1년 전에 비해 5.8%p 개선됐고, 신한라이프는 200.6%로 1%p 상승했다.

KB증권은 최근 보고서에서 “국제유가 상승에 따른 금리 상승 영향으로 1분기 킥스 비율은 전반적으로 개선됐을 것”이라고 분석했다. 실제로 주요 상장 보험사들의 킥스 비율은 5~10%p가량 오른 것으로 파악된다.