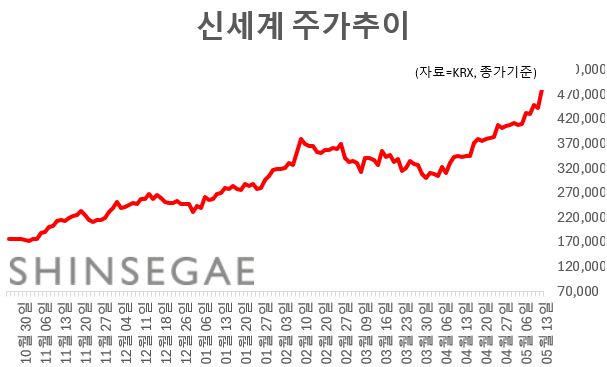

코스피 약세에도 신세계 주가가 급등하며 52주신고가를 경신했다. 1분기 호실적을 발표한데다 외국인을 통한 매출 증가에 힘입은 실적 개선세가 지속될 것이란 분석이 투자심리를 자극한 모습이다. 증권사들을 이를 근거로 신세계에 대한 목표주가를 잇따라 상향조정하고 있다. 증권사들이 새롭게 제시한 신세계 목표주가는 53만~66만원 선에 포진해 있다.

13일 한국거래소(KRX)에 따르면 신세계는 이날 오전 10시44분 현재 전 거래일 대비 9.06%(4만원) 오른 48만1000원에 거래되고 있다. 장 초반 15.29% 급등하며 50만9000원을 터치, 52주 신고가를 갈아치웠다.

신세계는 전일 올해 1분기 연결 기준 영업이익이 1978억원으로 전년 동기 대비 49.5% 증가했다고 밝혔다. 같은 기간 총매출은 3조2144억원으로 11.7% 늘었다. 총매출과 영업이익 모두 1분기 기준 사상 최대치이며 시장 예상치를 웃돈 결과다.

금융정보업체 에프앤가이드에 따르면 신세계 영업이익 시장 예상치는 1682억원으로 이를 17%가량 상회했다.

실적 개선을 이끌 주요한 요인은 ‘백화점’ 그중에서도 강남점과 본점 등 핵심 점포였던 것으로 분석된다. 백화점 영업이익은 1410억원으로 전년비 30.7% 증가했다. 같은기간 총매출은 2조257억원으로 13% 늘었다.

특히 외국인 매출이 급등한 것이 눈에 띄었다. 외국인 매출은 전년 동기 대비 90% 큰 폭으로 증가했다.

배송이 미래에셋증권 연구원은 “백화점이 호실적을 주도했고 당초 적자 예상했던 면세에서 100억원 이상 이익을 시현하며 어닝서프라이즈로 연결됐다”고 분석했다.

당분간 백화점과 외국인 매출 성장세가 이어지며 실적 개선이 지속될 것이란 전망이 우세하다. 지난해 2월 본점 리뉴얼 오픈에 따른 감가상각비 부담도 하반기로 갈수록 경감되며 실적 개선에 힘을 실을 것이란 분석이다.

배송이 연구원은 “백화점의 구조적 호황과 인바운드 모멘텀에 비춰 백화점 업종에 대해 적극적으로 비중을 확대할 시점”이라며 “실적 추정치 상향과 유통업종 밸류에이션 상승을 반영해 목표주가를 종전 45만원에서 60만원으로 올리다”고 밝혔다. 투자의견은 ‘매수’를 유지했다.

조상훈 신한증권 연구원은 “정부의 확장적 재정 정책과 근로소득 증가, 자산시장 상승, 외국인 매출 급증으로 지난해 3분기부터 시작된 백화점 구매력 초강세는 2026년 내내 이어질 것”이라고 내다봤다. 따라서 신세계를 업종 내 최선호주로 제시하며 목표주가를 종전 42만원에서 56만원으로 상향조정했다.

이진협 한화증권 연구원은 신세계에 대한 목표주가를 이전 47만원에서 66만원으로 올린다고 밝혔다. 그는 “올해 연간 영업이익은 전년 대비 73% 증가한 8302억원을 기록할 전망”이라면서 “기존 전망치 대비 20% 상향한 수치로 백화점과 면세점을 각각 기존대비 13%, 66% 상향한 결과”라고 설명했다. 4월 기준 신세계의 외국인 매출 비중은 8.4%까지 확대됐으며, 성장률은 전년비 132%를 기록했다.

아울러 조상훈 연구원은 “고속터미널 부지 재개발 이슈에 다른 자산가치 부각도 밸류에이션 재평가 요인”이라고 덧붙였다.