지난해 국내 자산운용업계는 운용자산과 순이익 모두 역대 최대치를 경신했지만, 산업 내부의 ‘양극화’라는 고질병은 더욱 깊어진 것으로 나타났다. 상장지수펀드(ETF)를 앞세운 대형사들은 축제를 즐기고 있는 반면, 중소형 사모운용사들은 여전히 3곳 중 1곳 꼴로 적자의 늪을 벗어나지 못하고 있다.

운용자산 1900조 시대…ETF가 끌어올린 역대급 실적

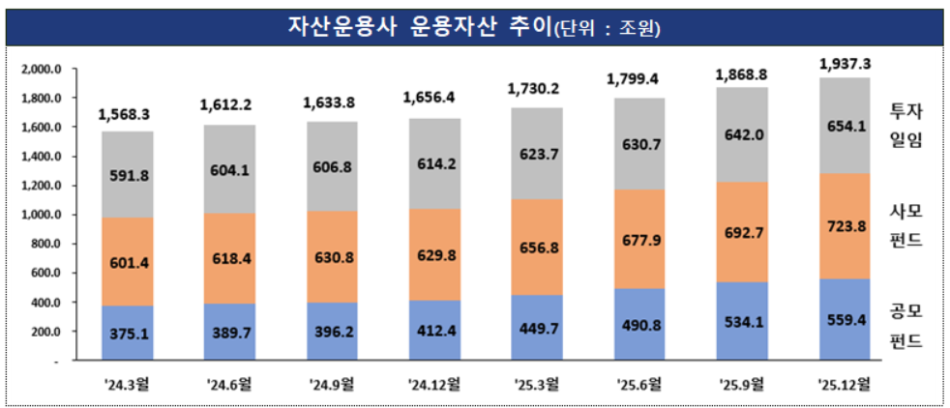

30일 금융감독원이 발표한 ‘2025년 자산운용회사 영업실적(잠정)’에 따르면 지난해 말 기준 자산운용사의 총 운용자산(AUM)은 1937조3000억원으로 집계됐다. 전년(1656조4000억원) 대비 17% 증가한 280조9000억원으로 공모펀드와 투자일임 자금이 성장을 견인했다.

공모펀드 시장의 성장세는 특히 가팔랐다. 공모펀드 수탁고는 559조4000억원으로 전년 대비 35.7% 급증한 147조원을 기록했다. ETF가 성장의 중심 축 역할을 했다. ETF 순자산가치(NAV)는 2024년 말 173조6000억원에서 지난해 말 297조1000억원으로 1년 새 123조5000억원(71.1%) 늘며 대세 투자상품임을 입증했다.

수익성도 비약적으로 개선됐다. 지난해 자산운용사 전체 당기순이익은 3조132억원으로 전년(1조8099억원)보다 1조2033억원(66.5%) 늘었고, 영업이익 역시 81.1% 증가한 3조202억원을 기록했다.

507개사 무한경쟁…사모운용사 36.7%는 여전히 ‘손실’

외형은 화려하지만 속내를 들여다보면 ‘부익부 빈익빈’ 현상이 뚜렷하다. 전체 507개 운용사 가운데 업무보고서를 제출한 501개사 중 흑자를 낸 곳은 339개사에 그쳤고, 나머지 162개사(32.3%)는 적자를 기록했다. 전년(42.7%) 대비 적자 회사 비율은 낮아졌으나 여전히 업계의 3분의 1은 수익을 내지 못하고 있는 셈이다.

운용사 유형별 격차는 더욱 극명하다. 공모운용사(77개)의 경우 71개사가 흑자, 6개사만 적자를 기록해 적자 비율이 7.8%에 그쳤다. 전년(19.0%) 대비 11.2%포인트나 개선된 수치다. 반면 일반사모운용사는 전체 430개 중 158개사가 손실을 기록, 적자 비율이 36.7%에 달했다.

이 같은 양극화는 수익 구조의 편중에서 비롯됐다는 분석이다. 대형 공모운용사들은 규모의 경제를 바탕으로 수수료 수익을 쓸어 담고 있지만, 중소형 사모운용사들은 설립 규제 완화 이후 숫자는 계속 늘어나는 데 비해 안정적인 수익 모델을 찾지 못해 만성 적자에 시달리고 있다는 것이다.

업계 관계자는 “부익부 빈익빈 현상이 자산운용업계에서도 뚜렷해지고 있다”며 “시장에 대한 관심이 식은 이후에도 지금의 이익 체력을 유지할 수 있을지가 관건”이라고 평가했다. 이어 “적자 상태인 사모운용사를 중심으로 구조조정이나 인수합병(M&A) 논의가 본격화될 가능성이 있다”고 내다봤다.

성장의 그늘, ‘대형사 쏠림’과 ‘과당경쟁’

금감원은 지난해 실적과 관련해 주가지수 상승과 ETF 성장에 힘입어 전반적인 수익성과 건전성이 개선됐다고 평가하면서도 자산운용사 간 실적 격차 확대와 과당경쟁에 대한 우려를 함께 제기했다.

특히 펀드 시장의 성장이 ETF에 지나치게 의존하고 있어 상품 공급 역량이 큰 대형사로 자금이 쏠리는 현상이 심화되고 있다는 지적이다.

금융감독원은 “중동 분쟁 등으로 주가·금리 등 시장 지표의 변동성이 확대되고, 관련 불확실성이 상존하고 있다”며 “펀드 자금 유출입 동향과 운용사 건전성 현황을 중점 모니터링할 것”이라고 말했다.

그러면서 “펀드시장 성장이 ETF에 크게 의존하고 있는 만큼 대형 운용사 쏠림, 운용사 간 실적 격차 확대와 과당경쟁 가능성에 유의하면서 자산운용 산업이 균형 잡힌 성장을 이어갈 수 있도록 감독 및 제도 개선을 지속하겠다”고 밝혔다.